[MAJ le 30/08]

Le Financial Times vient de publier un article que j'attendais depuis 2007: Central bankers have given up on fixing global finance. Vous avez bien compris: les banquiers centraux réunis à Jackson Hole renoncent à trouver une solution pour améliorer le système monétaire international et sortir de la crise globale: c'est l'abandon au statu quo.

Le Financial Times vient de publier un article que j'attendais depuis 2007: Central bankers have given up on fixing global finance. Vous avez bien compris: les banquiers centraux réunis à Jackson Hole renoncent à trouver une solution pour améliorer le système monétaire international et sortir de la crise globale: c'est l'abandon au statu quo.

Bien sur, même maintenir ce statu quo leur est impossible. C'est juste un aveu de leur perte totale de contrôle, ce que nous décrivons depuis des années.

Mais commençons tout d'abord notre analyse par la partie facile: ce renoncement est une émotion qui s'inscrit dans le cadre de l'acceptation du changement induit par la crise systémique globale, et son choc depuis 2007. Les banquiers centraux(*) sont passés par les émotions classiquement associées aux étapes de la courbe du changement de Kübler-Ross qu'elle a appliquée à toute forme de perte catastrophique.

Mais commençons tout d'abord notre analyse par la partie facile: ce renoncement est une émotion qui s'inscrit dans le cadre de l'acceptation du changement induit par la crise systémique globale, et son choc depuis 2007. Les banquiers centraux(*) sont passés par les émotions classiquement associées aux étapes de la courbe du changement de Kübler-Ross qu'elle a appliquée à toute forme de perte catastrophique.

Immédiatement après le choc, l'étape de déni est celle où continue de s'exprimer le sentiment de stabilité: les banquiers centraux sont dans un état stable, ils maitrisent généralement leur travail, possèdent des habitudes, mais surtout une expertise dans ce qu’il fait. On annonce que la crise n'existe pas, ou bien qu'elle ne sera que très passagère.

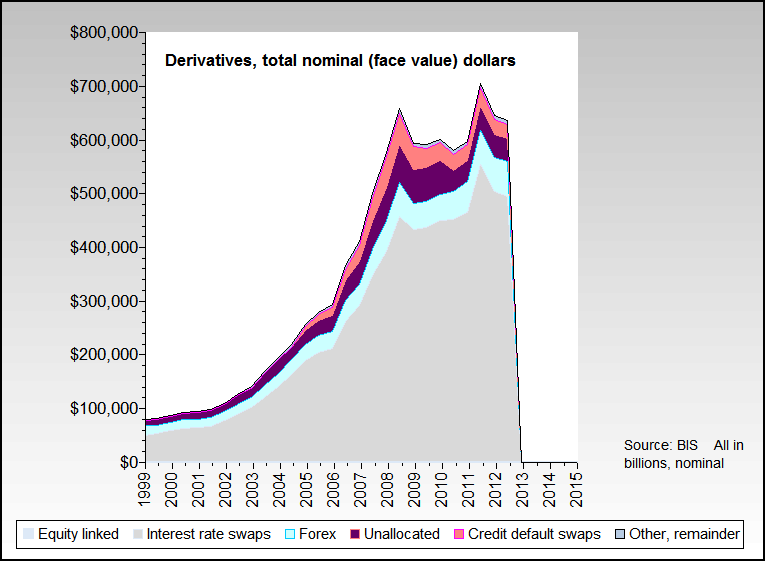

Puis vient la confusion : le changement se précise, les faillites se font retentissantes (2008). Les banquiers centraux restent droits dans leurs bottes à ce stade, et ne croient pas encore au caractère systémique de la crise. On communique pour essayer de se convaincre soi-même d'un découplage des économies.

Puis vient le rejet : les banquiers centraux essayent systématiquement de défendre l’ancienne façon de faire (QE) et rejette les nouvelles idées (comme rebâtir le système monétaire international sur un panier de devises, ce qui a été proposé dès 2009).

Puis vient l’agressivité : passant par un sentiment d’amertume, et parfois de colère, les banquiers centraux peuvent devenir agressifs et prendre des décisions contraires à l'intérêt des autres. C'est la phase de guerre monétaire (currency war) depuis 2010.

Puis vient la négociation : les banquiers centraux tentent de négocier pour minimiser les impacts sur leur situation actuelle. C'est le travail de réflexion multilatérale sur la refonte du système monétaire international qui connait son point culminant en 2011. On pourra consulter :

- Les documents de Global-currencies.org et les dernières nouvelles

- Les documents de IMSreform.org

Puis vient l'acceptation de l'échec : les banquiers centraux passent par un sentiment de frustration ou de tristesse, puisque la négociation ne donne pas de résultats. Le bilan de la réunion de Jackson Hole cette semaine en est un très bon exemple.

On doit ici citer le dernier communiqué du FMI du 5 Août sur la modification des droits de vote et des quotas. L'application de toute la réforme de 2010 est désormais suspendue à la seule décision des Etats-Unis. En effet, un minimum de 85% des votes doivent l'entériner. 75% sont déjà réunis, et les U.S. refusent toujours de voter alors qu'ils sont les seuls à disposer d'un vote bloquant (16%). Comme le résume parfaitement Thomas Bernes :

"The failure by the Unites States to deliver on its agreement after almost three years, seriously weakens the credibility of the Unites States to exercise leadership in the future, and leaves the IMF in limbo on its resources and governance reforms."Cette acceptation de l'échec peut présenter plusieurs facettes: une pour la communication officielle, comme à Jackson Hole, et l'autre pour des dernières actions résiduelles d’agressivité, menées sans y croire vraiment, comme la remontée des taux et le rapatriement de capitaux de tous les pays émergents vers les U.S. et menaceraient de les faire s'écrouler, à en croire certains commentateurs. La belle blague. Non seulement cette pauvre stratégie n'a eu aucun succès contre la seule zone euro, et là il s'agirait de s'attaquer à tous les autres pays à la fois, alors qu'un fonds de réserve commun de 100 milliards de dollar est déjà en préparation entre les BRICS depuis le début de l'année, lesquels avaient justement anticipés cette possibilité? La suite est parfaitement prévisible: cette campagne anti-BRICS fera rapidement long feu et va accélérer encore la dynamique intra-BRICS. Il s'agit donc en ce moment pour l'Europe, et l'Euroland en particulier, de faire comprendre aux BRICS que nous les aiderons à passer ce moment, tout comme ils nous ont aidé à passer la crise de l'euro. C'est aussi comme cela que les partenariats stratégiques prennent corps.

Puis vient pour nos banquiers centraux la phase de test : les plus progressistes essayent tour à tour de nouvelles solutions de façon limitée, ou sans concertation générale. La dislocation amorcée par la phase d'agressivité s'amplifie. Les actions s’égrènent suivant le moment où chaque banque centrale est entrée dans cette phase. C'est ainsi que se développent les accords de swaps bilatéraux, les fonds de réserve de devises comme celui annoncé par les BRICS en mars dernier, le rachat d'or par certaines banques (Russie, Chine...) et son leasing par d'autres (Inde). Ou encore l'annonce par Poutine de vouloir modifier (cette fois-ci considérablement) le mode de calcul des quotas au FMI lors du prochain G20. C'est pour être synchrone avec ce moment que j'ai proposé dernièrement l'Initiative Multipolaire de Résilience Stratégique.

Puis viendra ensuite la phase d’acceptation du changement par les banquiers centraux, mais ils en auront encore une perception négative ou de regret de "l'ancien temps".

Puis viendra enfin la phase d’engagement : les banquiers centraux percevront les avantages du changement, et agiront positivement.

Explorons maintenant la partie plus délicate de notre analyse: celle des chemins politiques alternatifs.

L'empreinte des banquiers centraux dans le champ social n'est pas n'importe laquelle. Depuis un siècle exactement, elle est associée à des mécanismes de plus en plus renforcés de communication, qui ont comme fonction première de synchroniser les émotions du public avec celles des messages qui sont diffusés. C'est là que réside une faiblesse que certains peuvent exploiter à leur avantage. Si le public tombe lui aussi dans cet état de renoncement face aux difficultés de cette crise, on peut alors facilement lui faire avaler de belles couleuvres.

Relisez l'article du FT et notez la phrase "The choice is this: impose capital controls or let the Fed run your economy." Ce qui veut dire en clair: renoncez à la globalisation financière ou bien concentrez toutes les décisions économiques et monétaires globales dans les mains de la Fed. Cette faiblesse humaine de croire facilement à la concentration des pouvoirs comme solution magique à toute crise, au leadership proclamé et à la simplification évidente du processus de décision comme préalable à toute bonne décision a été exploitée maintes fois dans l'histoire. Hélas, c'est un gouffre qui sépare une bonne décision et une décision pour le bien de tous. A retenir donc: à partir de maintenant et plus que jamais, prêter particulièrement attention aux conséquences politiques possibles de toute expérimentation diligentée dans l'urgence pour répondre à la crise "après avoir tout essayé".

Mais l'article du FT contient une autre perle: "A stable international financial system has eluded the world since the end of the gold standard. The first condition for creating one, however, is the ambition to try."

La toute dernière phrase est particulièrement ambiguë, et je vous propose de la comprendre comme suit: Le monde n'a plus connu un système monétaire international stable depuis la fin du standard or. La première condition pour créer un standard or, cependant, est l'ambition d'essayer.

Dans les prochains articles, je montrerai comment un nouveau standard or associé impérativement à d'autres conditions précises est la meilleure réponse possible à la crise systémique globale. Je m'appuierai pour cela sur les travaux de la Nouvelle Ecole Autrichienne d'Economie (NASOE) et du professeur Fekete en particulier. En effet, puisque les banquiers centraux sont découragés, et les institutions de Brettons Woods en panne, c'est la fenêtre d'opportunité tant attendue pour faire percer cette riche idée: phase de test, d'acceptation et d'engagement :) Nous tiendrons également compte du caractère multipolaire du monde actuel.

(*) : le terme "banquiers centraux" est simplificateur et désigne ici la somme des influences prépondérantes qui s’exercent pour les décisions structurant le système financier et monétaire international. Il ne recouvre pas nécessairement et pas seulement tous les gouverneurs des banques centrales du monde.

.jpg)